LES ACTUALITÉS

LES ACTUALITÉS LE FORUM

LE FORUM LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR LE STATUT

LE STATUT LES DÉMARCHES

LES DÉMARCHES LES IMPÔTS ET LES COTISATIONS

LES IMPÔTS ET LES COTISATIONS LES AIDES ET LES FORMATIONS

LES AIDES ET LES FORMATIONS LA SANTÉ ET LA RETRAITE

LA SANTÉ ET LA RETRAITE LES ASSURANCES

LES ASSURANCES CRÉER MON AUTO-ENTREPRISE

CRÉER MON AUTO-ENTREPRISE LES FICHES MÉTIERS

LES FICHES MÉTIERS DÉMARRER LE FORMULAIRE

DÉMARRER LE FORMULAIRE

LE PORTAIL UNIVERSELDES AUTO-ENTREPRENEURS

Sur Auto-Entrepreneur.fr, trouvez tout ce dont vous avez besoin pour votre Auto-Entreprise et en toute simplicité.

AUTO-ENTREPRENEURS, VOUS ÊTES AU BON ENDROIT

Vous souhaitez savoir comment fonctionne une Auto-Entreprise ? Quelles démarches administratives vous devez effectuer pour lancer votre activité, la développer ? Que vous soyez créateurs ou Auto-Entrepreneurs depuis plusieurs années, vous êtes au bon endroit !

Depuis 10 ans, Auto-Entrepreneur.fr est là pour accompagner tout au long de votre vie d’auto-entrepreneur et vous guider au quotidien dans la vie et le développement de votre activité.

Sur Auto-Entrepreneur.fr, vous trouvez réponses à toutes vos questions !

DEVENIR AUTO-ENTREPRENEURC'EST SIMPLE ET RAPIDE !

Mis en place en 2009 par Hervé Novelli, le statut Auto-Entrepreneur a révolutionné la création d’entreprise en permettant à toute personne de devenir indépendante simplement. Ce statut s’adresse à tous, que vous soyez salarié, retraité, demandeur d’emploi, étudiant…que cela soit pour générer un revenu principal ou simplement un complément de salaire ou de retraite. Plus de 2 000 000 d’artisans (fabrication, batiment), de commerçants (achats, revente, vente de marchandises) et de professions libérales (formation, conseil et globalement les services) ont choisi le statut d’auto-entrepreneur (ou micro-entrepreneur) pour profiter de son régime fiscal et social avantageux : le régime micro-social et micro-fiscal.

Mis en place en 2009 par Hervé Novelli, le statut Auto-Entrepreneur a révolutionné la création d’entreprise en permettant à toute personne de devenir indépendante simplement. Ce statut s’adresse à tous, que vous soyez salarié, retraité, demandeur d’emploi, étudiant…que cela soit pour générer un revenu principal ou simplement un complément de salaire ou de retraite. Plus de 2 000 000 d’artisans (fabrication, batiment), de commerçants (achats, revente, vente de marchandises) et de professions libérales (formation, conseil et globalement les services) ont choisi le statut d’auto-entrepreneur (ou micro-entrepreneur) pour profiter de son régime fiscal et social avantageux : le régime micro-social et micro-fiscal.

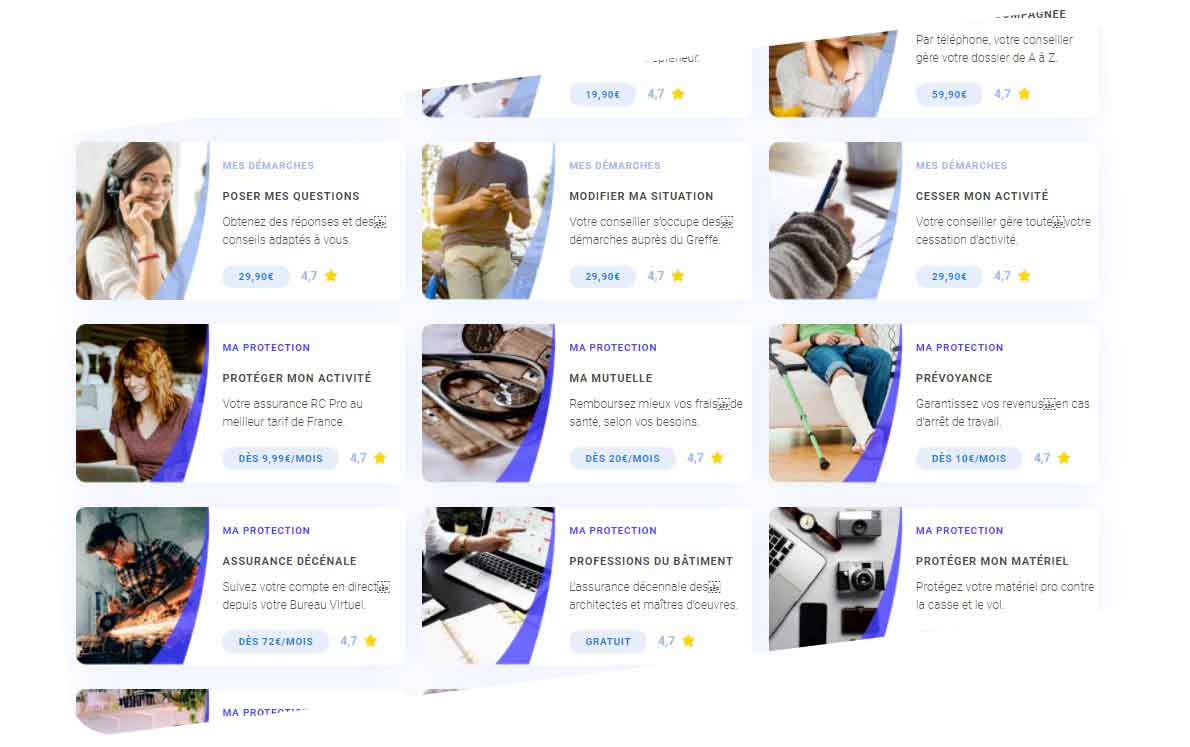

PROFITEZ DE TOUS LES BONS PLANSDE LA COMMUNAUTÉ AUTO-ENTREPRENEUR

Bienvenue sur l’Auto-Entrepreneur Store ! Ici, nous vous proposons une sélection des meilleurs outils et services construits et négociés pour vous à des tarifs préférentiels grâce à la force de la 1ère communauté Auto-Entrepreneur de France. Qu’il s’agisse de vos besoins administratifs, de vos assurances professionnelles ou personnelles, de votre banque, vous trouverez tous les outils indispensables à la réussite de votre Auto-Entreprise toujours plus simples, plus solides et au meilleur tarif !