Le prélèvement forfaitaire libératoire auto-entrepreneur

Le statut Auto-Entrepreneur se caractérise par une simplification des déclarations et du paiement des charges sociales et fiscales.

Le prélèvement forfaitaire libératoire est une option qui permet aux auto-entrepreneurs de payer directement leur impôt sur le revenu au moment de leurs déclarations de chiffre d'affaires, en même temps que leurs charges sociales.

Fonctionnement et avantages

Contrairement au régime classique de la micro-entreprise, les revenus tirés de l'activité indépendante ne sont pas soumis au barème progressif par tranches de l'impôt sur le revenu. Ils seront néanmoins pris en compte pour la détermination du montant global des revenus du ménage et du taux d'imposition des autres revenus du foyer fiscal.

Chaque mois ou chaque trimestre, selon l'échéance choisie pour les cotisations sociales, l'auto-entrepreneur règle le montant de l'impôt sur le revenu en même temps que le forfait de charges sociales.

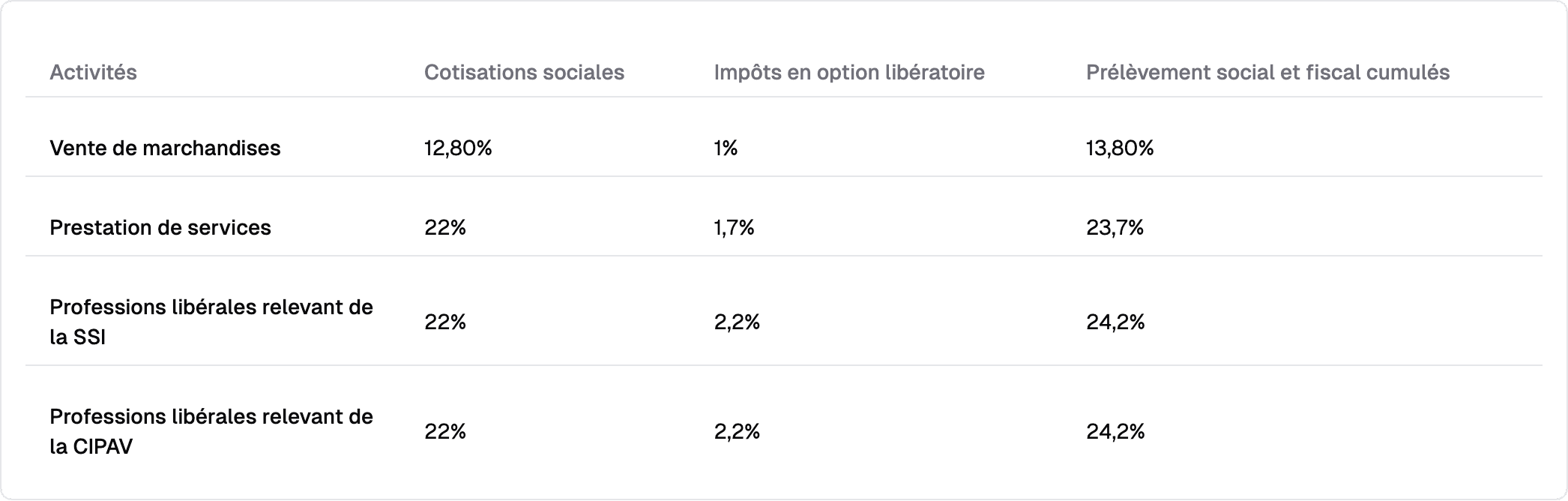

Taux applicables aux cotisations sociales et fiscales en 2024

⚠️ Les cotisations à déclarer et payer peuvent s'effectuer par courrier ou directement sur Internet. En cas d'absence de chiffre d'affaires, aucun paiement n'est à effectuer, mais la déclaration de chiffre d'affaires demeure obligatoire.

Comment opter pour le versement libératoire

Il est possible d'opter pour le versement libératoire en formulant une demande :

Auprès du CFE lors de la déclaration d'activité

Pour les nouveaux micro-entrepreneurs, au plus tard le dernier jour du troisième mois suivant celui de la création pour une application immédiate

Avant le 31 décembre de l'année en cours pour une application l'année suivante

Conditions d'éligibilité

Pour bénéficier du versement libératoire, votre revenu fiscal de référence ne doit pas dépasser certains seuils basés sur le quotient familial :

Obligations déclaratives

Même en optant pour le versement libératoire, il est obligatoire de :

Porter le montant du chiffre d'affaires dans la déclaration complémentaire de revenus (formulaire 2042C)

Déclarer ces revenus dans la partie "revenus et plus-values des professions non salariées"

Les revenus de l'activité ne seront pas imposés deux fois mais ils seront pris en compte pour :

Le montant du revenu fiscal de référence du foyer fiscal

La vérification des conditions d'éligibilité au versement libératoire pour les années suivantes

Le taux d'imposition qui s'appliquera aux autres revenus du foyer fiscal

Points de vigilance

Si vous souscrivez au versement libératoire sans remplir les conditions requises de limite de revenu :

Vous pourrez toujours bénéficier du régime micro-social

Vos revenus seront imposés selon le régime classique de la micro-entreprise

Votre bénéfice sera déterminé de manière forfaitaire par le service des impôts

Vous serez soumis au barème progressif de l'impôt sur le revenu avec les autres revenus de votre foyer

⚠️ Important : Si vous n'étiez pas imposable avant de créer votre auto-entreprise, vous devrez payer un impôt sur le revenu même en cas de revenus très faibles, avec le risque de perdre certains avantages fiscaux.